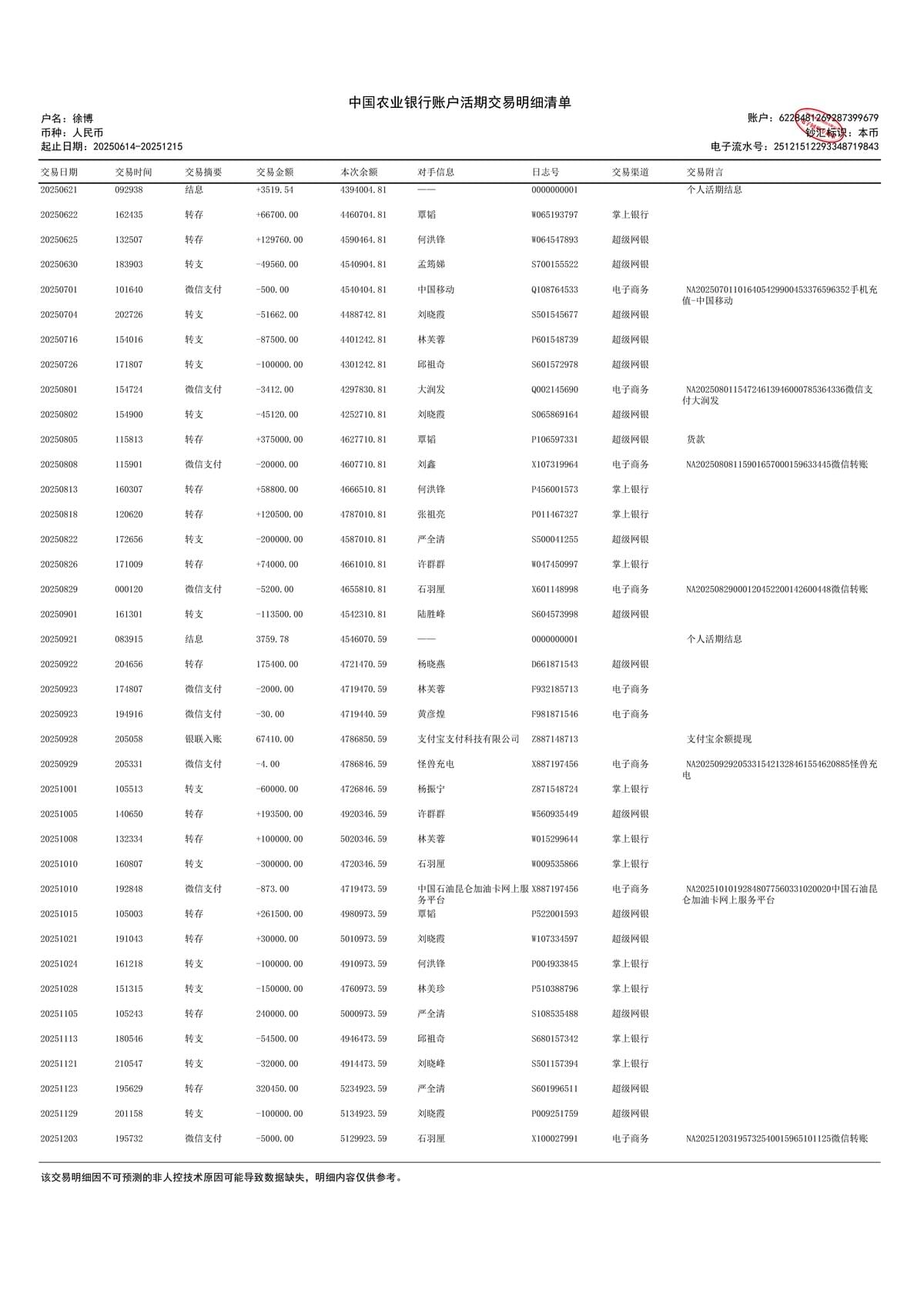

案例一:偽造銀行對帳單與身份證與異常交易模式的識別

本案例揭示了客戶通過偽造文件及多層結構試圖規避監管的核心風險。在審查客戶“李鄭坤”的交易背景時,風控人員發現其銀行對帳單中有一筆款項顯示來自“徐博”。經內部交叉比對系統記錄,發現“徐博”自身的交易流水(我們恰好也對其進行了KYC)中,並無對應的轉出記錄。這是一個關鍵的資金流矛盾點,直接指向了單據的真實性問題。

進一步的深入調查揭露了更為細緻的偽造手法:客戶提供的銀行對帳單PDF文件大小遠超正常標準。通常,一張A4紙大小的農行網銀交易流水PDF文件大小不應超過100KB,而客戶提交的文件竟高達數MB。經技術分析,這是因為造假者通過圖片編輯軟件篡改原始交易細節後,將篡改後的圖片插入PDF文件,導致文件屬性從“文本”被轉換為“圖片”圖層,從而引發文件體積異常膨脹。此外,偽造單據上部分姓名、金額的文字顏色、字體與背景存在肉眼幾乎無法察覺的細微色差(篡改後色溫有微小差別)。

此外,可疑行為還體現在交易模式上:該客戶及其關聯團伙(“一班人”)在行騙前曾使用自身多個帳戶進行“壓力測試”,且在個人帳戶的往來交易中,全部或絕大部分為整額進出,幾乎不含“有零有整”的真實交易痕跡。這些異常信息高度吻合於“偽冒投資移民背景,將國內灰色資金洗白後轉移至北美”的典型洗錢模式。本案提醒我們,對於客戶聲稱的交易對手,必須利用現有數據庫進行交叉驗證,且必須掌握通過技術手段(如文件屬性分析)和業務邏輯(如整額交易模式)識破高端偽造文件的能力,對交易數據的真實性進行嚴苛審計,決不能只看形式合規。